※この記事には一部アフィリエイト型の広告が含まれています。

どうも、ぼくです。

20代前半の時、東南アジア11か国制覇の旅をしたことがあるのですが、その際に悩んだのが「保険をどうするか」ということ。

短期間の旅行であれば、保険料もそんなに高くはないですが、数カ月の旅となると…。

僕は「クレジットカードに付帯する保険を利用する」ということにしました。

しかし、選び方・使い方を間違えれば、保険金が足りない、なんてことも…。

ということで、「海外旅行保険の観点から」オススメしたいクレジットカードについて、備忘録も兼ねてまとめてみました。

※クレジットカードの保険は、必ずしも全ての事故を補償できるものではありません。必ずご自身の旅のスタイルにあった保険を選ぶようにしてください。

クレジットカード選びのポイント

オススメのカードを紹介する前に、クレジットカードを選ぶ際のポイントをまとめてみました。

①必要になる可能性が高い「治療・救援費用」が手厚いかどうか?

実際、渡航者はどんな理由で保険を使うケースが多いのか?

保険を選ぶ際に重要なのが、「本当に必要なお金が支払われるかどうか」ということ。

「ジェイアイ損害火災保険株式会社」によれば、2019年度に海外旅行保険において、支払いが多かった補償項目は以下の通り。

・2位:携行品損害(26.9%)

・3位:旅行事故緊急費用(20.4%)※航空機遅延やロストバゲージなどにかかる費用

*参考:https://www.jihoken.co.jp/data/trouble.html

この上位3項目で、95%を占めています。

つまり、この3つの補償が十分備わっていれば、何かあっても困る確率が下がるということですね。

この中でも、特に重視したいのが「治療・救援費が十分かどうか」ということ。

よほど高いものを持ち歩かない限り、「携行品損害」と「旅行事故緊急費用」の金額はたかが知れていると思いますが、「治療・救援費」に関しては、その限りではありません。

海外で怪我・病気にかかり、入院などした場合、その治療費は数百万円に及ぶ場合も…。必ず備えが必要になります。

また、特にアジアに行く場合、衛生環境の悪さもあり、他地域に比べ、「治療・救援費」の支払いの割合が高くなっています。

では、実際どのぐらい治療費が必要か?

では、実際どれだけの治療費の備えが必要になるのか。

こればかりは、どんな病気や怪我をするかによりますので、絶対というのはありませんが…。

結論から言えば治療費用600万円以上、救援者費用300万円以上あれば、概ね問題ないのではないかと思います。

ではなぜ、これだけあれば問題ないと考えられるのか?

理由はこんな感じ。

②基本的に治療費が高額になるのは、欧米諸国(特にアメリカ)

詳しく解説すると、「ジェイアイ損害火災保険株式会社」の2019年度の海外旅行保険の契約数「約138万9千件(推定)*」のうち、300万円以上の保険金支払いがあったのは、41件。

つまり、医療費に300万円以上かかる確率は「約33,880分の1」ということになります。

*「ジェイアイ損害火災保険株式会社」の「トラブルデータ(https://www.jihoken.co.jp/data/trouble.html)」及び「BUSINESS REPORT 2020(https://www.jihoken.co.jp/company/pdf/disclosure/disc2020-all.pdf)」を基に筆者が計算

また、300万円以上の支払いが必要となったケースだと、その半数近くが高齢者となっており、若者だけで見ればより確率は低いということになります。

しかも、300万円以上の支払い例の41件中、33件が欧米諸国。

さらに治療費が1,000万円を超えるのは、1件を除きアメリカでの事例でした。

これらをみると、若者の東南アジア旅で600万円を超えるような高額の医療費用がかかるのは、かなりのレアケースかと思います。

上記はあくまで確率論で、他社のデータでは、東南アジアでも1,000万円を超える治療&救援費がかかっているケースもあります。

どうしても不安という方は、治療費無制限の保険に入っている方が安心だとは思います。

結論:クレカを複数枚持ち、治療費用600万円以上、救援者費用300万円以上を目指したい

というわけで、治療費用600万円以上、救援者費用300万円以上を目指したいところ。

ただ、基本的にクレカ保険の上限額は、高くても治療費200万円、救援者費用100万円といったところが限界。一枚だけでは全然足りません。

ということで、クレカを複数枚持ちましょう。

基本的に、各クレカの保険というのは、併用することができます。

つまり、治療費用上限が200万円のクレカを3枚持てば、上限が600万円に跳ね上がるということです。

なので、クレジットカードを3~4枚、併用することがオススメです。

ただし、発行会社が同じクレジットカードは併用できないので、注意が必要です。

②自動付帯か?または利用付帯のハードルは高くないか?

「自動付帯」と「利用付帯」とは?

クレジットカードの保険には「自動付帯」と「利用付帯」があります。

「利用付帯」…旅行に関連する支払いを行うことで、保険が適用される

もちろん、使い勝手がいいのは「自動付帯」のカードです。

しかし、「年会費無料」で「保険の内容もGood」で、かつ「自動付帯」というのは、なかなかありません。

そうなると、検討しなければならないのが「利用付帯」の「利用」のハードルが高くないかということ。

利用付帯は「利用」のハードルが低いものの方が使い勝手はいい

具体的に、利用付帯の「利用」の例としては、以下のようなものがあります。

- パッケージツアーの料金の支払い

- 海外航空券の料金の支払い

- 空港に向かう公共交通機関の乗車料金の支払い

- 空港に向かうタクシー代の支払い

- 海外の公共交通機関に乗車した際の料金の支払い

- etc…

「利用付帯」のカードの中には、これら全てが含まれるカードもあれば、「ツアーや航空券の支払いのみが対象」というカードもあります。

どちらかといえば、やはり「空港に向かう交通費」や「海外での支払い」も「利用付帯」の対象となるカードの方が、適用のハードルが低く、使い勝手がいいということになります。

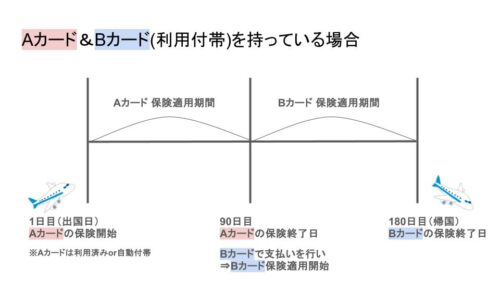

応用編:90日以上の旅をする場合

90日以上の旅に出る場合、「利用付帯」がメリットとなるケースがあります。

というのも、クレカの保険の適用期間は、基本的には出国から90日間。

それ以上の期間、保険を有効にしようとすると、本来であれば一時帰国することで、適用期間をリセットしなければなりません。

ところが。

「海外での公共交通機関の料金の支払い」で保険が適用されるカードを保有していた場合。

このカードを出国まで使わず、出国後に「旅先での公共交通機関の乗車料金の支払い」に使えば、その使ったタイミングから、90日の保険が適用されます。

つまり、このカードの保険を出国前に一切使わずに、出国後、90日目に海外の公共交通機関で支払いを行えば、さらに90日、保険を延長することができるということです。

もちろん、持っていくカードの枚数が増えるため、厄介な側面もあります。

ただ、そういうメリットもあると知っておいてもいいかと思います。

③キャッシュレス診療可能か?

「キャッシュレス診療」とは、病院での治療費をその場で立て替えるのではなく、保険会社が直接治療費を支払ってくれるサービスのことです。

このサービスがないと、病院にかかった際、高額な医療費を立て替えなければいけなくなります。

現金かクレジットカードで支払える範囲であればいいですが、何百万円もかかるような治療費になってしまった場合、困りますよね…。

バックパッカーの場合、現金をそう多くは持ち歩かないかと思いますので、キャッシュレス診療サービスがあるカードを持っておくに越したことはないかと思います。

④カードの作りやすさは?

カードの年会費と審査難易度をチェックしよう

カードを選ぶ際に、「作りやすいクレジットカードかどうか」という点もポイント。

- 年会費がかかるかどうか

- 学生や低収入でも審査に通りやすいかどうか

といった点は検討すべきかと思います。

正直、「年会費」がかかるカードの方が、補償内容の手厚さや、空港のラウンジ特典など、旅人にとってメリットのある内容も多いです。

お金に余裕がある人は、そちらを検討してみてもいいかもしれません。

ただしバックパッカーだと、カードを作るのにお金を出せるという人はそう多くはないはず。

特に若い人は、そもそも年会費制のカードの審査に通るかどうかも怪しいところです。

なので、カード選びの際は、「年会費がかからないか」「学生などでも審査に通りやすいかどうか」などもチェックしたいところです。

クレジットカードには審査難易度がある

年会費無料のカードは結構あるのですが、審査に通るかどうかというのも作るうえでの問題。

そこで、確実に審査を通すべく、クレジットカードの審査難易度について、知識を持っておくといいでしょう。

クレジットカードは、その発行元によって5つのジャンルに分かれているとされています。

この5ジャンルを、一般的に言われている審査難易度順に並び変えるとこんな感じ。

詳しい内容の説明は当サイトでは省略しますが、申し込みの際は、そのクレジットカードがどの系統に属するかを確認しておくといいと思います。

収入が不安定な方は、「信販系」ぐらいまでで狙いたいところ。

ただ、カードによって難易度も違いますし、明確な審査基準というのは公開されていないので、あくまで目安として覚えておきましょう。

⑤携行品損害があるかどうか?

クレジットカードの保険には、「携行品損害」がついてる場合があります。

これがあれば、万が一持って行ったスマホが壊れたなどといった場合など、保険金がおります。

ただ、ここはそんなに重要視する内容でもないかなとも思います。

そもそも、東南アジア旅は、盗難リスク・破損リスクと隣り合わせの旅です。

本当に大切なものは、基本的に持っていかないという対策が無難です。

また、よっぽど大切なものを持っていく際には、きっちりとした補償内容があるような別の保険を検討してもいいのかなと思います。

実際にオススメのクレジットカード!僕ならこの組み合わせ

オススメのカードの組み合わせ!

当サイトでオススメする組み合わせは

- 「エポスカード」

- 「Delightジャックスカード」

- 「アルビスPontaカードプラス」or「DCMマイボカード」

の3つのカードの組み合わせです!

上記を組み合わせると

- 治療費:270万円(エポス)+200万円(ジャックス)+200万円(三井住友系)=670万円

- 救援者費用:100万円(エポス)+200万円(ジャックス)+200万円(三井住友系)=500万円

となり、かなり心強い保険内容になります!

各カードの詳細

①エポスカード

| 保険の種類 | 最高保険金額 |

| 傷害死亡・後遺傷害 | 3,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 | 3,000万円 |

| 救援者費用 | 100万円 |

| 携行品被害 | 20万円(免責3,000円) |

【保険適用開始となる支払い例】

・旅行会社で予約した海外旅行ツアー代金(募集型企画旅行)

・海外旅行先までの航空券代

・空港に向かうための鉄道代金(SuicaやPASUMOなどへのチャージ、定期券利用も含む)

・空港に向かうための新幹線、リムジンバス、タクシー乗車代金

※1円以上の代金を決済していれば対象(利用金額に制限なし)

エポスカード

![]() の長所はこんな感じ。

の長所はこんな感じ。

- 入会金・年会費無料

- 治療費用が高額(疾病治療費用270万円は無料カードでは最高水準)

- 保険適用のハードルが低い(海外の交通機関でも適用)

- キャッシュレス診療可

- 携行品損害あり

また、流通系カードということもあり、審査もそれほど厳しくないと言われています。

エポスカードに関しては、バックパッカーに限らず、旅行好きの方は一枚は持っておくべきカードかと思います!

②Delightジャックスカード

| 保険の種類 | 最高保険金額 | |

| 傷害死亡 | 2,000万円 | |

| 後遺障害 | 80~2,0000万円 | |

| 傷害治療費用 | 200万円 | |

| 疾病治療費用 | 200万円 | |

| 賠償責任 | 2,000万円 | |

| 救援者費用 | 200万円 | |

| 携行品被害 | 20万円(免責3,000円) | |

| 航空便遅延費用 | 乗継遅延費用 (客室料・食事代) | 2万円 |

| 出航遅延・欠航・搭乗不能費用 (食事代) | 2万円 | |

| 受託手荷物遅延費用 (衣類・生活必需品購入費用) | 2万円 | |

| 受託手荷物紛失費用 (衣類・生活必需品購入費用) | 4万円 | |

【保険適用開始となる支払い例】

・旅行会社が発売したツアーで「募集型企画旅行」に該当するもの

・渡航先への航空券

・日本国内移動時の航空券(地方空港⇔都市空港)※海外旅行の行程に含まれるもの

・渡航後移動時の航空券

・空港までの電車代・バス代・タクシー代

・渡航先での電車代・バス代・タクシー代

Delightジャックスカードの長所はこんな感じ。

- 入会金・年会費無料

- 保険適用の幅が広い(地方からの国内線や、海外の公共交通機関でも可なのが魅力!)

- キャッシュレス診療可

- 携行品損害あり

- 航空便遅延&ロストバゲージの際の保険が付帯している

こちらは信販系のカードということで、流通系より審査基準は高いというようには言われていますが、一般的にはそこまで審査は厳しくはなさそうです。

保険の額も大きく、魅力的。

個人的には、「海外旅行時の国内線利用での保険適用」&「遅延&ロストバゲージの補償」が推しポイントですね!

③アルビスPontaカードプラス または DCMマイボカード

| 保険の種類 | 最高保険金額 | |

| 傷害死亡・後遺障害 | 2,000万円 | |

| 傷害治療費用 | 200万円 | |

| 疾病治療費用 | 200万円 | |

| 賠償責任 | 2,000万円 | |

| 救援者費用 | 200万円 | |

| 携行品被害 | 20万円(免責3,000円) | |

【保険適用開始となる支払い例】

・日本出国前の航空機・電車・船舶・タクシー・バスといった公共交通乗用具の代金

・募集型企画旅行(旅行業法第12条の3の規定に基づく標準旅行業約款募集型企画旅行契約の部第2条第1項に規定するもの)の代金

・出国後の公共交通乗用具の代金

こちらのカードの長所はこんな感じ。

- 入会金無料、年に1度利用すれば年会費1,100円も無料

- 保険適用のハードルが低い(海外の交通機関でも適用)

- キャッシュレス診療可

- 携行品損害あり

こちらも信販系のカードということで、そこまで審査は厳しくはなさそうです。

「アルビスPontaカードプラス」はPontaポイントが貯まり、「DCMマイボカード」は、マイボ加盟店(こちらのサイトで確認できます)で使えるポイントが貯まります。

Pontaポイントの方があちこちで使えると思いますが、DCMグループのお店をよく使う方は、DCMマイボカードでもいいと思います!

番外編:学生なら「学生専用ライフカード」が断然オススメ!

| 保険の種類 | 最高保険金額 | |

| 傷害死亡・後遺障害 | 2,000万円 | |

| 傷害治療費用 | 200万円 | |

| 疾病治療費用 | 200万円 | |

| 個人賠償責任危険 | 2,000万円 | |

| 救援者費用 | 200万円 | |

| 携行品損害 | 20万円(免責金額1事故3,000円) | |

学生専用ライフカードの長所はこんな感じ。

- 入会金・年会費無料(卒業後も無料)

- 自動付帯(卒業後は利用付帯に変更)

- 携行品損害あり

- 海外ショッピングで3%キャッシュバック

審査に関しても「バイトしてなくもお申込みOK」とHPに記載されており、かなり作りやすいのではないかと思います。

持っているだけでこれだけの保険が付くのはかなりお得!

しかも海外ショッピングでの還元率が高いので、学生なら絶対に持っておきたいクレジットカードです!

安全に気を付けて、良い旅を!

ここまで、クレジットカードの保険について解説してきました。

ただ、一番いいのは、保険を使わないこと。

事前にどういうリスクがあるかをきちんと調べ、不用意に保険のお世話にならないよう、責任のある行動を心掛けましょう。

そのうえで、万が一の際にも何とかなるよう、保険もきっちり用意しておきましょうね!

コメント